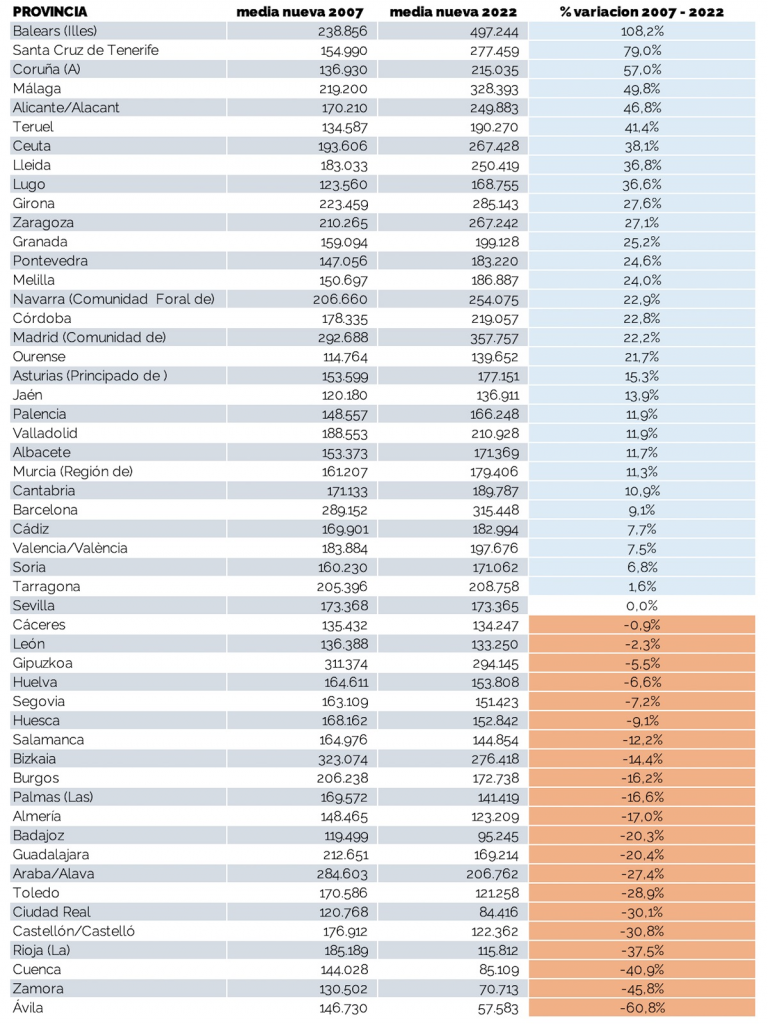

El precio de la vivienda nueva sigue subiendo. Tanto es así, que hasta 30 provincias –incluidas las ciudades autónomas de Ceuta y Melilla– ya superan el máximo alcanzado en el clímax del último boom residencial. Es la conclusión principal a la que ha llegado un análisis de Euroval, la sexta tasadora de nuestro país por volumen de facturación y cuota de mercado, según el último ranking de la AEV, tras analizar la media de precios en 2007 y los correspondientes al primer trimestre de este año. La fuente estadística es en ambos casos el Ministerio de Transportes, Movilidad y Agenda Urbana.

Un país con muchas diferencias

Lo que el análisis comparativo realizado por Euroval deja claro es que el precio de la vivienda nueva evoluciona de manera desigual, tanto respecto a la vivienda usada, como espacialmente. El resultado es que mientras en algo más de su mitad los precios suben respecto a los máximos alcanzados en 2007, en el resto no ocurre así,

A nivel nacional, el incremento en estos quince años, que tras la pandemia se ha acelerado, se sitúa en el 38,4%. Naturalmente, las diferencias con esta media son muy significativas, e incluso notablemente extremas, dependiendo de la provincia en cuestión. En los extremos de esta peculiar horquilla se sitúan las Islas Baleares, donde la vivienda nueva hoy cuesta algo más del doble (108,2%) que 2007, y Ávila, cuyo conjunto amurallado parece haberse convertido en un parapeto inexpugnable para el alza de precios residenciales, que no solo no han subido respecto a 2007, sino que son muy inferiores: un 60,8% menos.

Algunas ideas destacables son las siguientes:

1. Únicamente en seis provincias la escalada de precios de la vivienda nueva entre 20 ú 7 y el primer trimestre de 2022 supera la media nacional, que se sitúa en el 38,4%: Baleares (108,2%), Santa Cruz de Tenerife (79%), La Coruña (57%), Málaga (49,8%), Alicante (46,8%) y Teruel (41,4%).

2. Esta lista hay que analizarla teniendo en cuenta las peculiaridades locales y el hecho de que en 2007 se extendió la burbuja inmobiliaria a provincias que no tenían una demanda local ni foránea suficiente para mantener los precios, lo que explica que haya provincias con tasas negativas en el período que consideramos. De la misma manera, promociones nuevas relativamente reducidas en provincias con débil oferta de vivienda pueden sesgar los precios significativamente al alza, y hacer que aparezca en este mismo ranking una de las capitales de referencia de la España vaciada como es Teruel (134.587 euros en 2007 vs. 190.270 euros en 2022), junto a otras provincias con mercados relativamente reducidos.

3. La presión de las zonas turísticas puede explicar la aceleración del precio de la vivienda nueva en las islas Baleares, que solo entre el primer trimestre de 2020 y el mismo período de 2022 pasó desde los 399.904 euros de media a los 497.244 euros: una subida, crisis de la COVID incluida, del 24%4%, así como en tres destinos principales turísticos de costa de nuestro país: Alicante (170.210 euros de media en 2007 versus 249.882 euros de media en 2022), Málaga (219.199 euros en 2007 versus.328.392 euros en 2022) y Baleares, además Santa Cruz de Tenerife (154.990 euros en 2007 vs. 277.459 euros en 2022), pero como ha destacado el Banco de España esta puede ser una explicación local y limitado del incremento de precios, pero no de la media nacional, ya que ni las compras por extranjeros ni las transacciones de vivienda nueva en las provincias mencionadas suponen un porcentaje determinante del total de compraventas.

En el rango aproximado de la media nacional se sitúan la ciudad autónoma de Ceuta (38,1% más cara la vivienda nueva en 2022 con respecto a su valor en 2007) y las provincias de Lleida (36,8%) y Lugo (36,6%). A partir de aquí, las subidas se moderan, dibujando una línea descendente que tiene como extremos las provincias de Gerona (27,6%) y Tarragona (1,6%): Zaragoza (27,1%), Granada (25,2%), Pontevedra (24,6%), Melilla (24,0%), Navarra (22,9%), Córdoba (22,8%), Madrid (22,2%), Ourense (21,7%), Asturias (15,3%), Jaén (13,9%), Palencia, (11,9%) Valladolid (11,9%), Albacete (11,7%), Murcia (11,3%), Cantabria (10,9%), Barcelona (9,1%), Cádiz (7,7%), Valencia (7,5%), Soria (6,8%) y Tarragona (1,6%).

Por su parte, las provincias de Madrid y Barcelona presentan una evolución, si bien al alza, significativamente desigual. Mientras la capital española ha incrementado el precio medio de la vivienda nueva en el período 2007-2022 poco más del 22%, la capital catalana lo ha hecho en solo un 9,1%, algo menos de la mitad. Así, los precios medios en el período 2007-2022 han pasado en Madrid de los 292.688 a 357.757 euros y en Barcelona de 289.152 a 315.448 euros. Y un último dato también discrepante. A diferencia de Madrid donde el precio de la vivienda ha proseguido su escalada a pesar de la ralentización provocada por la pandemia en 2020 (de hecho, desde este año y hasta el primer trimestre de 2022 el incremento es del 12%), en Barcelona, en cambio se ha registrado un descenso del 2% en este mismo período. No es difícil ver aquí, en mercados significativos, una cierta fatiga en la tasa de incremento de precios cuando se llega a niveles elevados, junto con las peculiaridades de los movimientos de población entre municipios próximos.

Las diferencias provinciales responden a factores específicos

A diferencia de la anterior, hay otras provincias de España donde la vivienda nueva no solo no sube de precio, sino que además baja de valor con respecto a los niveles que alcanzó con la distorsión de la anterior burbuja, en 2007. Tampoco hay un patrón común en este elenco de 22 provincias: hay representantes de la España vaciada, de la turística o de la industrializada, como también las hay grandes, medianas y pequeñas.

El precio medio de la vivienda en Sevilla en el primer trimestre de 2022 es el mismo que se llegó a pagar en la vorágine de 2007, aunque en la provincia se da una intensa actividad de promoción en municipios que no tenían niveles elevados de precios, lo que puede explicar el equilibrado resultado provincial. A partir de aquí, los descensos de los valores medios de la vivienda nueva van in crescendo, pasando desde el -2,3% de León al de Ávila: Guipúzcoa (-5,5%), Huelva (-6,6%), Segovia (-7,2%), Huesca (-9,1%), Salamanca (-12,2%), Vizcaya (-14,4%), Burgos (-16,2%), Las Palmas (-16,6%), Almería (-17%), Badajoz (-20,3), Guadalajara (-20,4%), Álava (-27,4%), Toledo (-28,9%), Ciudad Real (-30,1%), Castellón (-30,8%), La Rioja (-37,5%), Cuenca (-40,9%) y Zamora(-45,8%).Las razones dadas anteriormente y lo reducido de los mercados, ayudan a explicar estos fenómenos.

Por comunidades autónomas, en Andalucía es donde más ha subido el precio medio de la vivienda nueva desde 2007: un 45,6% (7 puntos más que la media nacional). A continuación, vienen Galicia (34,9%), Comunidad Valenciana (25,6%), Ceuta y Melilla (23,6%), Cataluña (20,8%), Aragón (17,8%), Canarias (17,7%) y Castilla y León (0,8%). Solo en tres autonomías la vivienda nueva ha bajado de valor: Extremadura (-1,6%), País Vasco (-15,8%) y Castilla-La Mancha (-20,4%).

“Es lógico que los precios de la vivienda no hayan dejado de subir, por dos razones”, afirma Gumersindo Ruiz, consejero de Euroval. En primer lugar, porque la oferta de vivienda nueva es escasa y ahora el total de las compraventas de viviendas nuevas es algo menos de la mitad que entonces (326.328 en 2007 frente a 165.038 en 2021). Y en segundo lugar porque las viviendas nuevas actuales son diferentes por cuanto incorporan mayor eficiencia energética y otros elementos de calidad como pueden ser más espacio común, que recogerían parte de la subida de precios. En cuanto a las provincias donde no es así, la explicación está en que subieron en su momento los precios por encima de una demanda sostenible, y a factores locales que requieren un análisis detallado”.